本文

寄附金の税控除額

印刷用ページを表示する

ページID:0001463更新日:2020年1月14日更新

ふるさと納税のうち2,000円を超える部分については、一定の上限の範囲以内で、原則として所得税及び個人住民税から税控除されます。

控除のイメージは、ワンストップ特例制度の活用の有無に応じて、下記の2通りです。

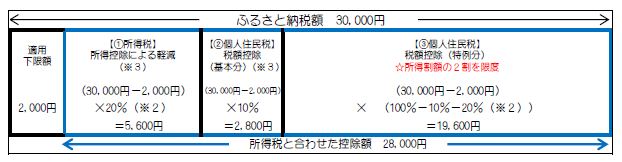

1 ワンストップ特例制度を活用しない(=確定申告を行う)場合

※1) 上記イメージは、年収700万円の給与取得者(夫婦子なしの場合、所得税の限界税率は20%)が、地方団体に30,000円のふるさと納税をした場合。

※2) 所得税の限界税率であり、年収により0~45%の間で変動する。

※3) 対象となる寄附金額は、所得税は総所得金額の40%が限度であり、個人住民税(基本分)は総所得金額の30%が限度である。

-ふるさと納税ポータルサイトより引用(総務省)-

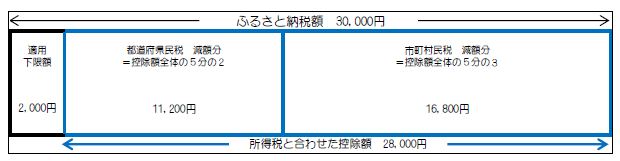

2 ワンストップ特例制度を活用した(=確定申告を行わない)場合

- 確定申告を行った場合と同額が控除される。

- 所得税控除分相当額を含め、翌年度の住民税から控除される。

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>

<外部リンク>