本文

印刷用ページを表示する

ページID:0026641更新日:2025年11月17日更新

定額減税補足給付金(不足額給付)の受付は終了しました

定額減税補足給付金(不足額給付)とは

所得税および個人住民税において、定額減税で減税しきれないと見込まれる方に行った、令和6年度定額減税補足給付金(調整給付金)に不足が生じる方に対して、その差額を追加で支給します。

(参考)令和6年度に実施した「定額減税補足給付金(調整給付金)」の概要は下記リンク先をご覧ください。

支給対象者

令和7年1月1日に横芝光町に住民登録があり、次の「不足額給付1」または「不足額給付2」に該当する方

なお、「不足額給付1」または「不足額給付2」に該当しない方でも、「地域の実情によりやむを得ないと内閣府が認める場合」として対象となる場合があります。詳細は、支給要件を確認してください。

※1月1日に横芝光町に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付が支給されます。

※令和6年分所得税及び令和6年度分個人住民税所得割に係る合計所得金額が1,805万円を超える方は対象外です。

不足額給付1

令和6年分所得税等が確定した時点で算定した、本来給付すべき額と令和6年度定額減税補足給付金(調整給付金)(以下「当初調整給付」という。)算定時の給付額との間で不足が生じる方

給付対象となりうる方の例

・令和5年中の所得よりも、令和6年中の所得が減少した方(退職など)

・令和5年中に所得がなく、令和6年中に所得がある方(就職など)

・修正申告等により、令和6年度個人住民税の所得割が減少した方

・子どもが生まれた等、令和6年中に扶養親族が増えた方

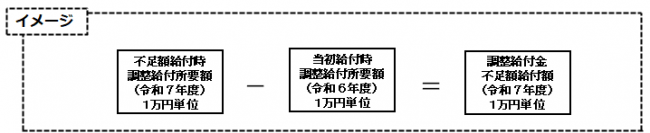

支給額

「不足額給付時の調整給付額」と「当初調整給付時の調整給付額」との差額

不足額給付2

「不足額給付1」の対象者以外で、次のすべての要件を満たす方

・令和6年分所得税と令和6年度分個人住民税所得割(いずれも定額減税前)が0円であり、本人として定額減税の対象外である

・税制度上、「扶養親族」の対象外であり、扶養親族としても定額減税の対象外である

・次の低所得世帯向け給付対象世帯の、世帯主または世帯員ではない

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

給付対象となりうる方の例

・青色事業専従者、事業専従者(白色)の方

・合計所得金額が48万円を超えている方

支給額

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

「地域の実情によりやむを得ないと内閣府が認める場合」

次の要件に該当する方は、「地域の実情によりやむを得ないと内閣府が認める場合」として対象となる場合があります。

該当すると思われる方は、申請により審査しますので税務課へお問い合わせください。

ア~ウのいずれかに該当し、低所得世帯向け給付金対象世帯の世帯主または世帯員に該当していない方

ア 令和6年度分個人住民税において、扶養親族等として定額減税の対象になったものの、令和6年所得において、合計所得金額が48万円を超える者または青色事業専従者等(以下「税制度上「扶養親族」から外れてしまう者」という。)であったため、扶養親族として所得税の定額減税の対象から外れてしまった方

イ 令和6年度分個人住民税において、税制度上「扶養親族」から外れてしまう者であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において、扶養親族等として定額減税の対象になった方

ウ 令和6年度分個人住民税において、税制度上「扶養親族」から外れてしまう者で、本人として令和6年度当初調整給付の対象であったが、令和6年所得においても、引き続き、税制度上「扶養親族」から外れてしまう者で、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった方

支給額

3万円以内の個別の給付額

給付金の支給手続き等

支給対象と見込まれる方には、令和7年7月中旬頃から順次、町からご案内を送付します。

町で給付金の算定ができなかった等の事由によりご案内がなかった方で、支給対象と見込まれる場合は、申請をしていただくことで、給付金の対象となる場合があります。

給付対象と思われる方で、町からご案内が届かない場合は、申請により審査しますので税務課へお問い合わせください。

「支給のお知らせ」が届いた方 ※原則手続きは不要です

支給のお知らせが届いた方は、原則として申請手続きをする必要はありません。

ただし、受給を辞退される方や振込口座を変更される方、記載されている支給額等に相違がある場合は、お知らせに記載の指定期日までに税務課へご連絡ください。

振込口座の変更等がない方には、お知らせに記載の支給日に支給口座へ振り込みます。

「支給確認書」が届いた方 ※手続きが必要です

お手元に届いた支給確認書に必要事項を記入し、本人確認書類等を添付のうえ同封の返信用封筒にてご返送ください。

記入方法は調整給付金(不足額給付分)支給確認書【記入例】 [PDFファイル/502KB]をご覧ください。

「申請書」が届いた方 ※手続きが必要です

お手元に届いた申請書に必要事項を記入し、本人確認書類等を添付のうえ同封の返信用封筒にてご返送ください。

記入方法は調整給付金(不足額給付分)申請書【記入例】 [PDFファイル/379KB]をご覧ください。

手続き期限

令和7年10月31日(金曜日) ※当日消印有効

期限までに手続きが完了しない場合は、給付金を受給できません。

また、提出書類に不備がある方も、期限までに書類がそろわない場合は、給付金を受給できませんのでお早めにご提出ください。

関連リンク

・内閣官房ホームページ「定額減税・各種給付の詳細」<外部リンク>

・内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」<外部リンク>

給付金をかたった詐欺にご注意ください!

「個人情報」「通帳、キャッシュカード」「暗証番号」の詐取にご注意ください!

・市町村などが現金自動預払機(ATM)の操作をお願いすることは、絶対にありません。

・市町村などが給付にあたり手数料の振込みを求めることは、絶対にありません。

注意事項

この給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税等の課税及び差し押さえの対象とはなりません。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)