本文

印刷用ページを表示する

ページID:0024000更新日:2025年7月1日更新

定額減税補足給付金(調整給付金)とは

令和6年分所得税および令和6年度分個人住民税において、定額減税が実施されます。その中で、定額減税を十分に受けられないと見込まれる方に対し、その差額を給付します。

なお、定額減税補足給付金(調整給付金)は「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき、課税・差し押さえの対象とはなりません。

定額減税については令和6年度個人住民税の定額減税についてをご覧ください。

支給対象者

定額減税対象者で定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」(いずれも定額減税前の額)を上回る(減税しきれない)と見込まれる方

ただし、次に該当する方は対象外となります。

・納税義務者本人の令和6年度分個人住民税に係る合計所得金額が1,805万円を超える方

・令和6年分推計所得税額および令和6年度分個人住民税所得割額(いずれも定額減税前の額)がともに0円の方

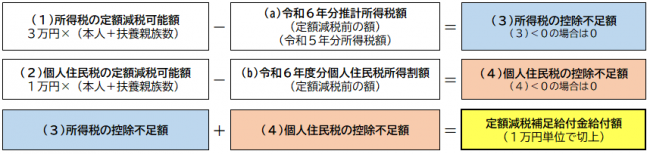

定額減税可能額とは

納税者本人および控除対象配偶者または扶養親族数に基づき計算します。

・所得税分=3万円×減税対象人数

・個人住民税所得割額分=1万円×減税対象人数

※減税対象人数とは、納税者本人、控除対象配偶者、16歳未満を含む扶養親族の数です。なお、国外居住者は除きます。

給付金の算出方法

定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」(いずれも定額減税前の額)を上回る(減税しきれない)場合に、その上回る額を1万円単位に切り上げて算出した額を給付します。

令和6年分推計所得税額は、令和5年分の所得・控除の内容をもとに国が提供する算定ツールを利用して算出した所得税額であるため、令和5年分、令和6年分の実際の所得税額と必ずしも一致しません。

令和6年分所得税額等の確定後、給付金に不足が生じた場合は、令和7年以降に不足分を追加給付する予定です。

給付金の支給手続等

調整給付金の支給対象となる方へ、7月30日に調整給付金支給確認書を送付しました。

手続方法

お手元に届いた確認書に必要事項を記入し、本人確認書類等を添付のうえ同封の返信用封筒にてご返送ください。

記入方法は調整給付金支給確認書【記入例】 [PDFファイル/762KB]をご覧ください。

提出期限(締め切りました)

令和6年10月31日(木曜日) ※当日消印有効

期限までに提出がない場合は、給付金を受給できません。

また、提出書類に不備がある方も、提出期限までに書類等がそろわない場合は、給付金を受給できませんのでお早めにご提出ください。

支給時期

書類受付後、不備がなければ、30日前後で支給します。

通帳には「チヨウセイキユウフキン」と記載されます。

よくある質問

定額減税補足給付金(調整給付金)Q&A [PDFファイル/104KB]

関連リンク

・内閣官房ホームページ「定額減税・各種給付の詳細」<外部リンク>

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)